Son günlerde asgari ücretin uygulanması ve özellikle de Asgari Geçim İndirimi konusu çok tartışılıyor.

Konuyla ilgili olarak bu köşede zaman zaman düşüncelerimizi yazıp bilgiler veriyorum.

Ancak çok sayıda soru da bana ulaşıyor. Özellikle asgari ücretin üzerinde maaş alanların vergi istisnası ve tüm çalışanlara daha önce ödenen Asgari Geçim İndirimi (AGİ) konusu çok soruluyor. Baktığınızda aslında yeni bir durum ile karşı karşıyayız. Şirketler bordroları hazırlarken artık gelir ve damga vergisi istisnalarını göz önüne alacaklar. Yine daha önce uygulanmakta olan AGİ ödemeleri de ortadan kalkacak.

DAHA ÖNCE VARDI

Vergisiz asgari ücret aslında daha önce uygulanıyordu.

Apartman görevlilerinin maaşları vergisiz olarak hesaplanıyor sadece primler indirilip kalan tutar net ücret olarak ödeniyordu.

Dolayısıyla apartman görevlilerinin asgari ücreti daha fazla olurken AGİ de almıyorlardı.

Fakat şimdi yeni durumda tüm çalışanların ve memurların maaşlarındaki asgari ücret kadar kısım vergiden istisna edildi. Bu durumda tüm çalışanlar için vergi iadesi ortadan kalkarken asgari ücret üzerindeki maaş için vergi hesaplanması gerekiyor.

TEBLİĞDE ÖRNEKLENDİRİLDİ

Bu arada konuyla ilgili Hazine ve Maliye Bakanlığı bir tebliğ yayınladı. Tebliğ daha sonra revize edilerek için net ücretle çalışanlar ile emekli olduktan sonra çalışanlar için de örnekler konularak ücretlerin vergilendirilmesi anlatıldı.

VERGİ KESİNTİSİ YOK

Örneğin asgari ücretle çalışan bir isçinin herhangi bir mesai, sosyal ödeme, prim gibi geliri yoksa ücreti şu şekilde hesaplanacak

EK ÖDEME VARSA DURUM DEĞİŞİR

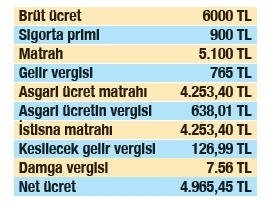

Örneğin bir işçinin asgari ücret dışında 996 lira da sosyal yardım olarak ödeneği bulunsun. Bu durumda bu işçinin brüt ücreti 6000 TL'ye çıkacak ve Ocak maaşı şu şekilde hesaplanacak:

YÜKSEK MAAŞ ALAN İÇİN ÜCRET HESABI

Örneğin bir işçinin brüt maaşı 8.000 TL olsun. Bu işçi asgari ücret üzerinde maaş almaktadır. Ancak ücretinde asgari ücret kadar kısım vergiden istisna tutulacaktır. Bu işçinin Ocak maaşı şöyle hesaplanacaktır:

ENGELLİLER İÇİN İNDİRİM DEVAM EDİYOR

Bu arada gelir vergisi indirimi alan ve bu avantaj ile erken emekli olan engellilerin durumu da tebliğ ile açıklığa kavuşturuldu. Tebliğ'de bu durum şöyle ifade ediliyor: Asgari ücretle çalışan ve istisna uygulaması nedeniyle vergi ödemeyecek olan hizmet erbabı da dahil olmak üzere vergi indiriminden faydalanmak üzere başvuruda bulunanların engellilik indirimine ilişkin işlemleri önceden olduğu gibi Gelir İdaresi Başkanlığınca değerlendirilerek sonuçlandırılacaktır. Asgari ücretli olarak çalışan ve bu nedenle ilgili ayda istisna nedeniyle vergi ödemeyecek olan hizmet erbabı, engellilik indiriminden faydalanamayacak olmakla birlikte onaylanan başvuruları üzerine şartları dahilinde emeklilik başvurularını yapabilecektir. Asgari ücretin üzerinde ücret alan ve vergi indirimine hak kazanan hizmet erbabının, gelir vergisi matrahının yeterli olması halinde hem engellilik indiriminden hem de aynı Kanunun 23 üncü maddesinin birinci fıkrasının (18) numaralı bendinde düzenlenen istisnadan faydalanması mümkün bulunmaktadır.

VERGİ KATKISI 638 LİRA

Asgari ücret üzerinde maaş alanların da ücretlerindeki asgari ücret kadar kısım vergiden istisna edildi. . Çalışanlardan asgari ücret brüt tutarından sigorta primleri düşülecek, kalan tutara vergi matrahı ve damga vergisi matrahı kadar istisna getirilecek. Örneğin, 10 bin lira maaş alan bir çalışanın, asgari ücrete kadar olan geliri vergiden muaf olacağı için 638 liralık bir gelir vergisi muafiyeti söz konusu olacak. Devlet bu kadar vergiyi almaktan vazgeçecek. Bunun bir kısmı AGİ ile iade ediliyordu. Bu göz önüne alındığında çalışanlar açısından 300 lirayı bulan bir katkı olacak.