Milyonlarca çalışan için bir güvence olan kıdem tazminatını almanın yolları yasalarımızda tarif ediliyor. 1475 sayılı yasanın 14. maddesine göre işten kendi istek ve kusuru dışında çıkartılanlar her yıl için bir brüt maaş olmak üzere tazminata hak kazanıyor. Tazminat alabilmek için son işyerinde en az 1 yıl çalışmış olma şartı da bulunuyor. Aynı yasa maddesinde istifa ederek tazminat almanın istisnaları da sıralanıyor.

Buna göre emeklilik, askerlik, kadınlar için evlilik, emeklilik için yaş dışındaki şartları tamamlamak ve haklı fesih gibi durumlarda istifa da tazminat kazandırıyor.

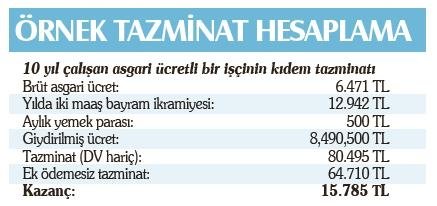

Çalışanların en çok merak ettikleri konulardan birisi de kıdem tazminatının kaç lira olacağı.

Yasalarımız kıdem tazminatının hesabında son brüt maaşın kullanılacağını ve hesaplamanın da her yıl için bir brüt maaş olarak yapılacağını belirliyor. Ancak bu hesaplamada bazı püf noktalarına dikkat edildiğinde kıdem tazminatınız önemli ölçüde artıyor.

ÖNCELİKLE BRÜT AYLIĞINIZI ARTIRIN

Tazminat hesaplanırken esas alınan son brüt ücret, alacağınız parayı da belirliyor. O yüzden bu brüt maaşınızın hesabının iyi yapılması gerekiyor. Çünkü brüt maaşınızı artırmak mümkün. Yıl içinde nakit olarak ve düzenli ödenen her ücret tazminat hesaplanırken dikkate alınıyor. Bunlar da çalışanın tazminatını artırıcı rol oynuyor.

Bu düzenli ödemeler brüt maaşa ekleniyor ve buna giydirilmiş brüt ücret deniliyor. Giydirilmiş brüt ücrete girecek ödemelerin düzenli olması büyük önem taşıyor. Örneğin bir çalışanın brüt maaşı 10 bin lira. Bu çalışan her ay 2000 lira da prim alıyorsa, 10 yılın sonunda alacağı tazminat 100 bin lira değil 120 bin lira olacak. Bu hakkını kullanmasa bu işçi 20 bin lira daha az tazminat alabilir.

GİYDİRİLMİŞ ÜCRET ÖDEMELERİ

Brüt maaşa düzenli olarak ödenen paralar dahil ediliyor ve giydirilmiş brüt ücret ortaya çıkıyor. Bu ödemelerden bazıları şöyle: 1-Yemek yardımı 2 - Kasa tazminatı 3 - Gıda yardımı 4 - Yakacak yardımı 5 - Eğitim yardımı 6 - Konut yardımı 7 - Giyecek yardımı 8 - Erzak yardımı 9 - Sosyal yardım niteliğindeki -ayakkabı ya da bedeli 10 - Unvan tazminatı 11 - Aile yardımı 12 - Çocuk zammı 13 - Temettü 14 - Havlu ve sabun yardımı 15 - Taşıt yardımı 16 - Yıpranma tazminatı 17 - Nitelik zammı 18 - Sağlık yardımı 19 - Mali sorumluluk tazminatı 20 - Bayram harçlığı 21 - Lojman tahsisi 22 - Aydınlatma, yakıt, su bedeli 23 - Teşvik primi 24 - Devamlı ödenen primler.

HESABA EKLENMEYEN KALEMLER NELER

Aşağıdaki ödemeler ise düzenli olmadıkları için tazminata eklenmiyor:

1 - Yıllık izin ücreti 2 - Evlenme yardımı 3 - Hafta tatil ücreti 4 - Bayram harçlığı 5 - Hastalık yardımı 6 - Genel tatil ücreti 7 - Doğum yardımı 8 - Ölüm yardımı 9 - İzin harçlığı 10 - Teşvik ikramiyesi ve primleri 11 - Devamlılık göstermeyen primler 12 - Seyahat primleri 13 - Fazla çalışma ücreti 14 - İş arama yardımı 15 - Harcırah 16 - Bir defalık ikramiyeler.

GERÇEK MAAŞ BORDRODA OLMALI

Giydirilmiş brüt ücret yanında gerçek maaşınızın bordroya yansıtılması yani SGK'ya bildirilen prime esas kazancın gerçek maaşınız olması da önemli. Eğer maaşınız yüksek ama SGK'ya asgari ücretten bildiriliyorsa tazminatınız da asgari ücretten hesaplanacaktır.

Bu durum sadece tazminatı değil ileride alacağınız emekli maaşının da yüksek olmasını engelleyecektir.

Bu yüzden SGK'ya bildirilen resmi maaşınızın gerçek rakam olmasını sağlayın.

Böylece kıdem tazminatı hesaplanırken bu rakam üzerinden hesaplama yapılacaktır. Kıdem tazminatı para olarak verilirken damga vergisi dışında kesinti yapılamıyor. Ayrıca işçinin onayı olmadan taksite de bölünemiyor.